27 березня 2026 року учасники наукового гуртка кафедри інформаційних систем в управлінні та обліку «Соціально відповідальні практики в діяльності українських суб’єктів господарювання» прослухали онлайн-вебінар «Навчальна ініціатива з консультування клієнтів» від AICPA & СІМА (Chartered Institute of Management Accountants – Інститут дипломованих бухгалтерів управлінського обліку).

На вебінарі лекторами виступили Ден Луті, Девід Вайт, Крістін Генрі, Маргарет М. Ройді.

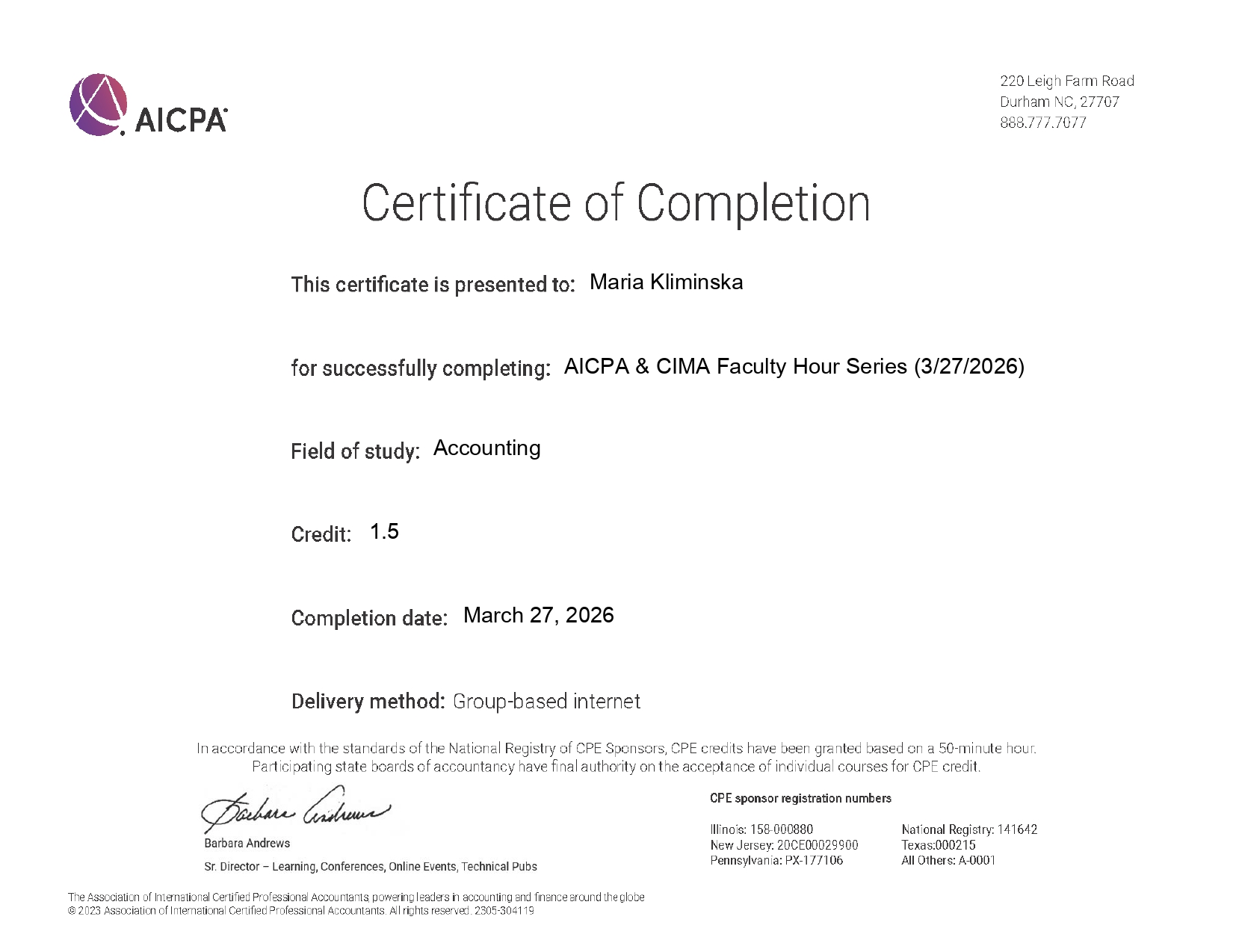

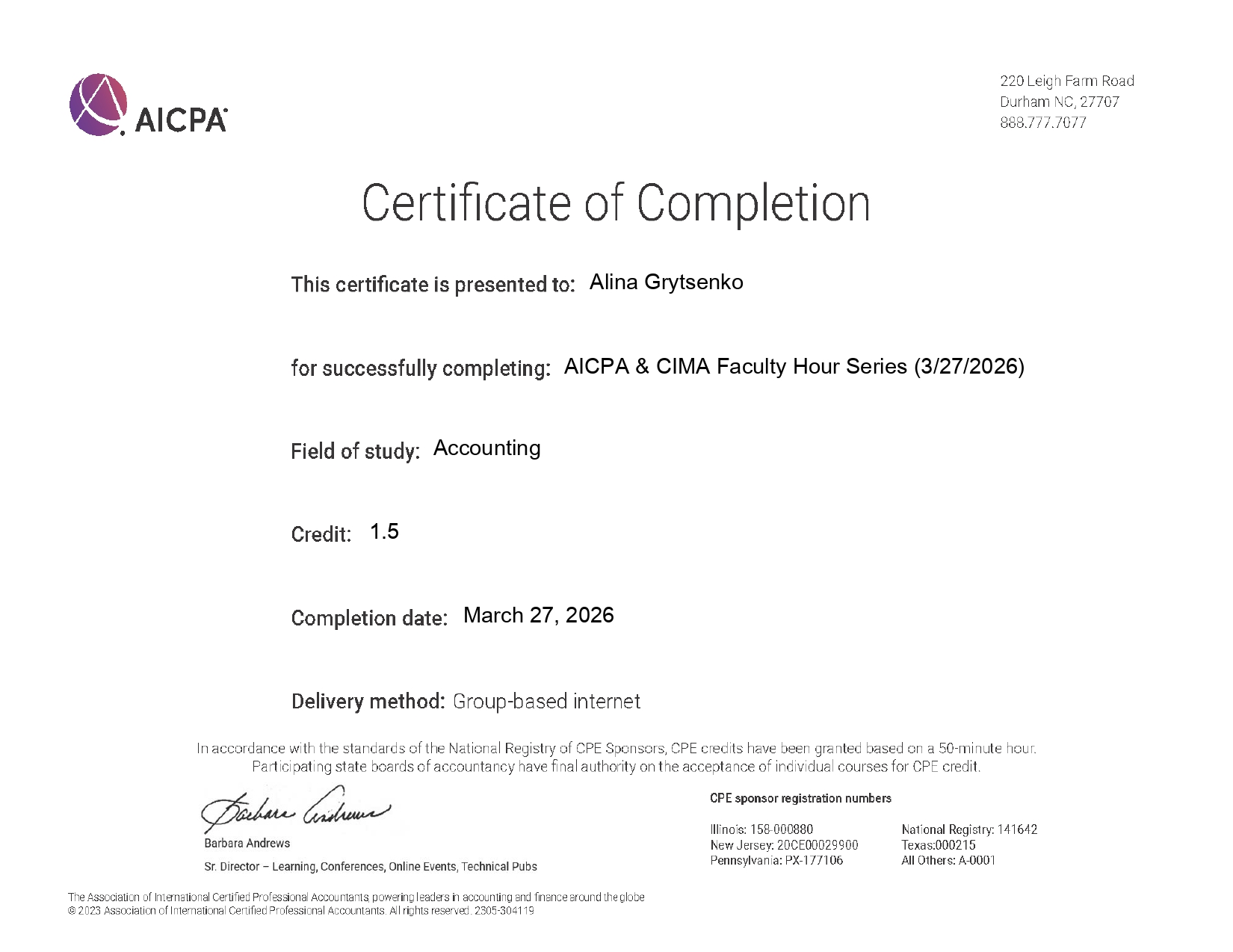

27.03.26 на онлайн-вебінарі були присутні здобувачі освітніх ступенів «бакалавр» спеціальності D1 «Облік і оподаткування», D2 «Фінанси, банківська справа, страхування та фондовий ринок», зокрема гр. ОО-7 Клімінська Марія, Корчинська Софія, Купріянчук Катерина, Шерстюк Ольга, гр. ОО-8к Кутасевич Катерина, гр. ОО-10 Гриценко Аліна, Ригун Анна, гр. ФБС-11 Койда Людмила, Шелест Катерина, а також керівник наукового гуртка к.е.н., доцент Поліщук Ірина.

Прослухавши цікаву лекцію і взявши участь у подальшій дискусії, учасники наукового гуртка одержали сертифікати від AICPA & CIMA Faculty Hour Series.

Професіоналізм CAS досягається організацією робочого процесу за допомогою бухгалтерського програмного забезпечення; статистичним обліком запитів; зворотним зв’язком між бізнесом та CAS контентом; застосуванням критичного мислення та вирішенням помилок; професіоналізмом та комунікацією.

Специфіка обліку господарських операцій розглядається на основі аналізу причин виникнення альтернативних рішень: фінансування власними джерелами засобів чи операційний лізинг; надходження і витрачання коштів пенсійних фондів; правила консолідації; облік відстрочених податків.

CAS дозволяють досягти найшвидших сфер зростання, здійснювати венчурні капіталовкладення, підтримувати успіх студентів, сприяють кращій підготовці до всіх професій.

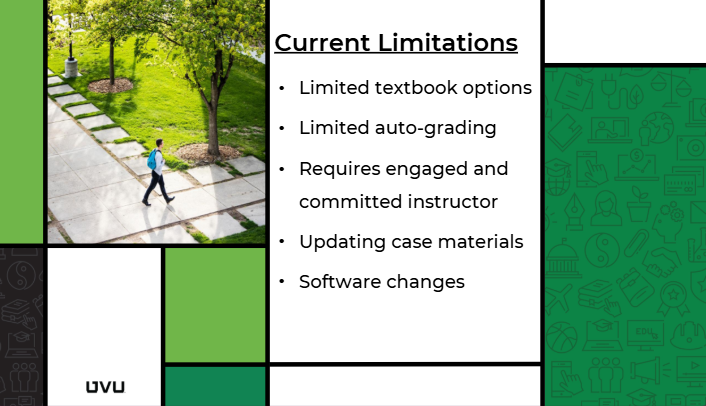

Поточними обмеженнями CAS є: обмежений вибір підручників, обмежене автоматичне оцінювання, вимагає залученого та відданого викладача, оновлення матеріалів кейсів, зміни у програмному забезпеченні.

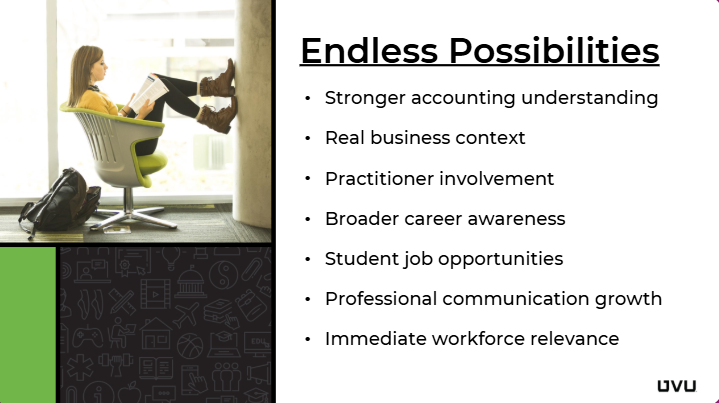

CAS надають нескінченні можливості: глибше розуміння бухгалтерського обліку; реальний бізнес-контент; залучення практиків; ширшу обізнаність про кар’єру; можливості працевлаштування для студентів; зростання професійної комунікації; миттєвий зв’язок з персоналом.

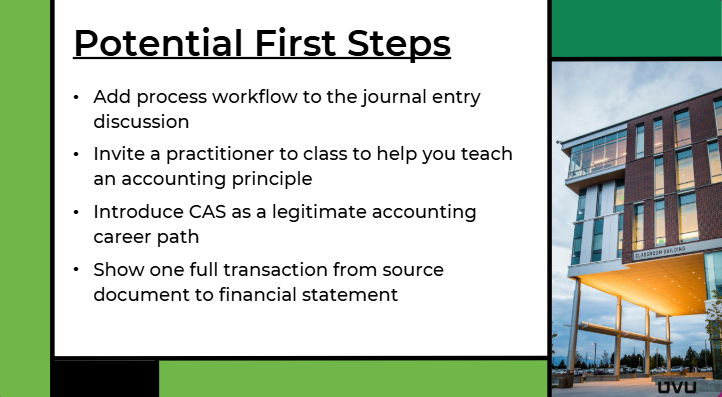

Потенційними першими кроками в реалізації навчальної ініціативи з консультування клієнтів є наступні: додати робочий процес до обговорення записів у журналі; запросити фахівця-практика на заняття, щоб допомогти вам викласти принцип бухгалтерського обліку; представити CAS як легітимний кар’єрний шлях бухгалтера; показати одну повну транзакцію від вихідного документа до фінансової звітності.

Щиро дякуємо організаторам Jan Taylor, Karen Phang, Наталія Вовчук, Марина Зайцева за змістовну лекцію щодо навчальної ініціативи з консультування клієнтів, будемо раді прийняти участь в наступних онлайн-вебінарах!

{kind=link}