Викладачі Житомирської політехніки прослухали онлайн-вебінар «Розшифровка структури ESG: викладання реальності корпоративної стійкості (Частина 1)» від AICPA & СІМА

24 червня 2026 року викладачі прослухали онлайн-вебінар «Розшифровка структури ESG: викладання реальності корпоративної стійкості (Частина 1)» від AICPA & СІМА (Chartered Institute of Management Accountants – Інститут дипломованих бухгалтерів управлінського обліку).

На вебінарі лектором виступила Джинні Лім (CPA, консультант з бренду та іміджу).

24.06.26 на онлайн-вебінарі були присутні викладачі кафедри інформаційних систем в управлінні та обліку, гарант освітньо-наукової програми освітньо-наукового ступеня «доктор філософії» спеціальності D1 «Облік і оподаткування» завідувач кафедри, д.е.н., професор, керівник відділу Управління науки Легенчук Сергій, гарант освітньої програми освітнього ступеня «бакалавр» спеціальності 071 «Облік і оподаткування» (освітня програма «Облік і оподаткування») д.е.н., професор, в.о. завідувача кафедри інформаційних систем в управлінні та обліку Жиглей Ірина, гарант освітньої програми освітнього ступеня «магістр» спеціальності 071 «Облік і оподаткування» д.е.н., професор Чижевська Людмила, гарант освітньої програми освітнього ступеня «бакалавр» спеціальності 071 «Облік і оподаткування» (освітня програма «Облік, контроль і митна справа») доктор філософії, доцент Захаров Дмитро та к.е.н., доцент Поліщук Ірина.

Лектором акцентовано увагу на тому, що глобальна стандартизація характеризується тим, що понад 140 країн впроваджують стандарти IFRS S1 та S2 як єдину фінансову мову для звітності зі сталого розвитку.

Малайзія та Сингапур йдуть спільним курсом і офіційно зробили обов’язковим застосування рамкових вимог ISSB (Міжнародної ради зі стандартів сталого розвитку). Малайзія та Сингапур офіційно впровадили стандарти ISSB (IFRS S1/S2). Це вимагає єдиних транскордонних метрик для вуглецевих викидів та ESG. В Малайзії Міністерство фінансів та Комісія з цінних паперів запустили NSRF (Національну структуру звітності зі сталого розвитку), зробивши таке розкриття інформації обов’язковим через біржу Bursa Malaysia. Усі емітенти, чиї акції котируються на Сингапурській біржі (SGX), за законом зобов’язані розкривати дані про викиди Scope 1 та Scope 2 відповідно до кліматичного стандарту IFRS S2, починаючи з 2025 фінансового року.

Рамкова програма інтегрованої звітності допомагає компаніям показати, як фінансові активи прямо залежать від природного, соціального та людського капіталу.

В Малайзії запущено Комісією з цінних паперів (SC) для впровадження IFRS S1/S2 через вимоги до лістингу на біржі Bursa Malaysia. Введено поетапне виконання вимог (Групи 1 та 2 вже активні).

У Сингапурі ACRA (Регулятор компаній) та біржа SGX зобов’язують вести кліматичну звітність за ISSB. Вимагаються перевірені викиди Scope 1 і 2, з подальшим переходом до Scope 3 (Scope 1 і 2 вже активні).

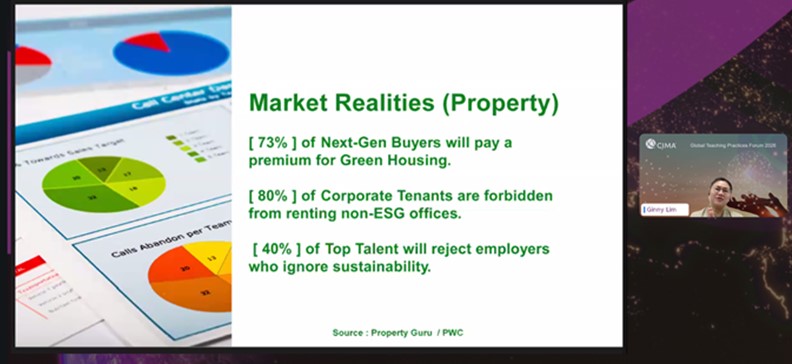

Сучасний стан ринку нерухомості те ж знаходиться під впливом ESG-практик:

1) 73% покупців нового покоління готові переплачувати за екологічне житло;

2) 80% корпоративних орендарів мають заборону на оренду офісів, що не відповідають принципам ESG (екологічним та соціальним стандартам);

3) 40% найкращих талантів відмовляться від роботодавців, які ігнорують сталий розвиток.

Критично важливою навичкою для працевлаштування в умовах впровадження ESG-практик є поєднання практичної діяльності із законодавчими вимогами, перетворюючи академічні знання на абсолютну перевагу для кар’єри.

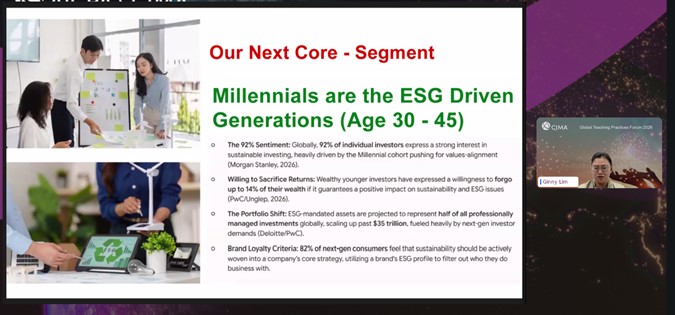

На ринку праці міленіали (працівники, яким зараз приблизно від 30 до 45 років) мають високу купівельну та економічну спроможність. Вони наразі перебувають у періоді пікового накопичення активів та лідерства на керівних посадах. Вони переходять від базових витрат початкового рівня до управління великим капіталом, купівлі предметів розкоші та прийняття рішень у сфері корпоративних закупівель.

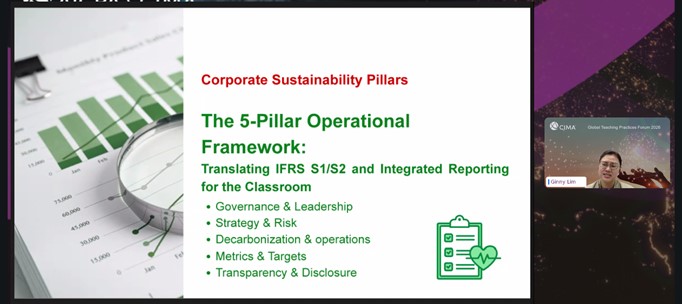

Адаптація IFRS S1/S2 та інтегрованої звітності для навчального процесу базується на 5 базових положеннях корпоративного сталого розвитку:

- Управління та лідерство.

- Стратегія та ризики.

- Декарбонізація та операційна діяльність.

- Метрики та цілі.

- Прозорість та розкриття інформації.

Щиро дякуємо організаторам Jan Taylor, Karen Phang, Наталія Вовчук, Марина Зайцева за змістовну лекцію щодо досвіду Малайзії та Сингапуру в впровадженні IFRS S1/S2 та інтегрованої звітності, будемо раді прийняти участь в наступних онлайн-вебінарах!